تحلیل جامع بهای تمامشده معاملات چندمرحلهای آپشن

محاسبه سود و ضرر در بازارهای مالی به خصوص بازار آپشن، یکی از اساسیترین و درعینحال پیچیدهترین مباحث است. در نگاه نخست، ممکن است سود یا ضرر صرفاً تفاوت میان قیمت خرید و فروش بهنظر برسد اما در عمل، هنگامیکه معاملات در چند مرحله و با قیمتهای متفاوت انجام میشود، محاسبه سود و ضرر واقعی به چالشی جدی تبدیل میگردد.

محاسبه سود و ضرر در بازارهای مالی بهخصوص بازار آپشن، یکی از اساسیترین و درعینحال پیچیدهترین مباحث است. در نگاه نخست، ممکن است سود یا ضرر صرفاً تفاوت میان قیمت خرید و فروش بهنظر برسد اما در عمل، هنگامیکه معاملات در چند مرحله و با قیمتهای متفاوت انجام میشود، محاسبه سود و ضرر واقعی به چالشی جدی تبدیل میگردد.

این مقاله با رویکردی تحلیلی و درعینحال کاربردی، به بررسی روشهای مختلف محاسبه سود و زیان در معاملات چندمرحلهای میپردازد و ضمن ارائه مثالهای عددی، راهکارهایی برای تسهیل محاسبات ارائه میکند.

بخوانید: گذر از معاملات سهام به معاملات آپشن

اهمیت محاسبه دقیق بهای تمامشده

درک صحیح از وضعیت سود یا ضرر واقعی، برای هر معاملهگر ضروری است. تصمیمهای کلیدی نظیر نگهداری دارایی، فروش یا میانگینگیری در معاملات، مستقیماً به محاسبه درست بهای تمامشده و میزان بازدهی واقعی وابستهاند. اشتباه در این محاسبات میتواند موجب برداشت نادرست از عملکرد سرمایهگذاری و در نتیجه تصمیمات احساسی یا غیرمنطقی شود. از سوی دیگر، در چارچوبهای حسابداری و مالیاتی نیز نحوه محاسبه بهای تمامشده و سود تحققیافته نقش مهمی در گزارشدهی و محاسبه مالیات دارد.

مفهوم بهای تمامشده

بهای تمامشده (Cost Basis) بهطور خلاصه، میانگین هزینهای است که معاملهگر برای خرید یک دارایی پرداخت کرده است. هنگامیکه یک دارایی در چند مرحله خریداری میشود، تعیین بهای تمامشده به روش محاسبه وابسته است. این بهای تمامشده، مبنای اصلی محاسبه سود یا ضرر هنگام فروش بخشی از دارایی خواهد بود.

روشهای اصلی محاسبه بهای تمامشده

۱. روش اولین ورود، اولین خروج (First In, First Out)

در روش FIFO فرض بر این است که نخستین داراییهایی که خریداری شدهاند، اولین داراییهایی هستند که فروخته میشوند. به عبارتی، فروشها از موجودی قدیمیتر کسر میگردند.

مثال:

فرض کنید معاملهگر دو بار نماد «ضهرم۷۰۳۷» را خریده است:

- خرید ۲۰ واحد به قیمت ۱۳۰۰ تومان

- خرید ۴۰ واحد به قیمت ۱۳۵۰ تومان

و سپس، ۱۵ واحد از آن را در قیمت ۱۳۸۰ به فروش رسانده است.

در روش FIFO، فرض میشود این ۱۵ واحد از خرید نخست بودهاند. بنابراین:

سود = (۱۳۰۰ − ۱۳۸۰) × ۱۵ = ۱۲۰۰ تومان

ویژگی:

این روش در اغلب استانداردهای حسابداری و مالیاتی رسمی مورد استفاده قرار میگیرد و بهعنوان روشی دقیق و پذیرفتهشده برای گزارشگیری مالی شناخته میشود.

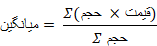

۲. روش میانگین موزون (Weighted Average Cost)

در روش WAC، بهای تمامشده با در نظر گرفتن وزن هر خرید براساس حجم آن محاسبه میشود. این روش برای سادگی محاسبات و تحلیلهای فردی بسیار محبوب است.

مثال:

اگر سود مثال قبل را با روش WAC محاسبه کنیم، میانگین ۱۳۳۳.۳ خواهد بود.

اگر ۱۵ واحد در قیمت ۱۳۸۰ فروخته شوند:

سود = (۱۳۳۳.۳ − ۱۳۸۰) × ۱۵ = ۷۰۰ تومان

ویژگی:

در معاملات پرتکرار (اسکالپ یا معاملهگری روزانه)، این روش بهدلیل سادگی محاسبه، گزینهای مناسب برای تحلیل شخصی و سریع است.

بخوانید: راهنمای جامع انتخاب سبک معاملاتی مناسب

۳. روش آخرین ورود، اولین خروج (Last In, First Out)

در روش LIFO فرض بر این است که آخرین دارایی خریداریشده، زودتر از سایر داراییها فروخته میشود. در نتیجه، فروشها از موجودی جدیدتر کسر میگردند.

مثال:

با دادههای پیشین، ۱۵ واحد از خرید دوم (۱۳۵۰ تومانی) فروخته میشود. بنابراین:

سود = (۱۳۵۰ − ۱۳۸۰) × ۱۵ = ۴۵۰ تومان

ویژگی:

این روش در محیطهای تورمی گاهی برای کاهش سود اسمی و در نتیجه، کاهش مالیات استفاده میشود، اما در بازار سرمایه ایران کاربرد گستردهای ندارد.

تمایز بین سود تحققیافته و تحققنیافته

یکی از نکات کلیدی در تحلیل سود و زیان، تفکیک میان سود تحققیافته و سود تحققنیافته است.

- سود تحققیافته: مربوط به معاملاتی است که بهطور کامل بسته شدهاند (خرید و فروش انجام شده است).

- سود تحققنیافته: مربوط به داراییهایی است که هنوز در پرتفوی معاملهگر قرار دارند و ارزش آنها براساس قیمت فعلی بازار محاسبه میشود.

- هزینههای کارمزد و مالیات در محاسبات بالا لحاظ نشدهاند و میتوانند سود خالص را کاهش دهند.

مجموع سود واقعی یک معاملهگر برابر است با جمع این دو نوع سود.

بخوانید: بازار آپشن و بازیهای مجموع صفر: سود و زیان در یک زمین بازی حرفهای

محاسبه بهای تمامشده در معاملات چند مرحلهای

در حالت کلی خریدار اختیار خرید زمانی سود میبرد که قیمت افزایش یابد و فروشنده اختیار خرید زمانی سود میکند که قیمت کاهش یابد.

محاسبه سود و زیان در معاملات اختیار تابعی از تغییر قیمت «پریمیوم» نسبت به قیمت معاملهشده است و هنگامیکه چند خرید و فروش در زمانهای مختلف انجام شده باشد، محاسبه سود و زیان واقعی و بهای تمامشده باید براساس قواعدی که پیشتر بیان شد (مانند FIFO) انجام شود.

در ادامه با دادههای واقعی از معاملات نماد «ضهرم۹۰۱۸» نمونه محاسبات دقیق را مشاهده میکنیم.

ابزارهای عملی برای محاسبه دقیق بهای تمامشده

در دنیای واقعی، استفاده از نرمافزارهای مالی یا حتی فایلهای اکسل و گوگلشیت سادهترین و دقیقترین راه برای پیگیری سودها و ضررهاست. معاملهگر میتواند با ثبت هر معامله در جدولی شامل ستونهای «تاریخ، نوع معامله، حجم، قیمت، میانگین خرید و سود/زیان فروش»، بهصورت خودکار بهای تمامشده و سود خالص را محاسبه کند.

این روش بهویژه برای کسانی که معاملات پرتعداد انجام میدهند، باعث نظم، دقت و شفافیت بیشتر در تحلیل عملکرد میشود.

دادههای معاملاتی (براساس قرارداد ضهرم۹۰۱۸)

| ردیف | نوع معامله | حجم (تعداد) | قیمت معامله (تومان) | توضیح |

|---|---|---|---|---|

| 1 | فروش | 25 | 5,175 | آغاز موقعیت فروش (شورت) |

| 2 | خرید | 12 | 4,920 | بستن بخشی از شورت قبلی |

| 3 | خرید | 8 | 5,077 | بستن بخش دیگری از شورت |

| 4 | خرید | 8 | 5,014 | بستن باقیمانده شورت و ایجاد ۳ لانگ جدید |

| 5 | فروش | 7 | 4,601 | بستن لانگهای باز و ایجاد ۴ شورت جدید |

منطق محاسبات مرحلهبهمرحله و فرمول پایه

در این مثال، از روش FIFO استفاده شده است. به این معنا که هر خرید جدید ابتدا موقعیتهای فروش (شورت) قدیمیتر را میبندد و برعکس، هر فروش جدید ابتدا موقعیتهای خرید (لانگ) قدیمی را میبندد.

فرض کنید قیمت فعلی ضهرم9018 برابر با 5,314 تومان است.

| مرحله | نوع معامله | حجم | قیمت | موقعیت بستهشده | حجم بستهشده | سود/زیان تحققیافته (تومان) | موقعیت باز نهایی |

|---|---|---|---|---|---|---|---|

| 1 | فروش | 25 | 5,175 | — | — | — | شورت 25 @ 5,175 |

| 2 | خرید | 12 | 4,920 | بستن شورت قبلی | 12 | 3,060+ | شورت 13 @ 5,175 |

| 3 | خرید | 8 | 5,077 | بستن شورت قبلی | 8 | 784+ | شورت 5 @ 5,175 |

| 4 | خرید | 8 | 5,014 | بستن 5 شورت + ایجاد 3 لانگ | 5 | 805+ | لانگ 3 @ 5,014 |

| 5 | فروش | 7 | 4,601 | بستن 3 لانگ + ایجاد 4 شورت | 3 | 1,239– | شورت 4 @ 4,601 |

| جمع تحققیافته | — | — | — | — | — | 3,410+ | — |

شرحِ هر ردیف جدول فوق:

ردیف 1 — فروش 25 @ 5,175

- عمل: فروش اولیه — قرارداد فروش 25 واحدی باز میشود.

- چیزی بسته نشده، بنابراین سود/زیان تحققیافته = 0.

- موقعیت باز نهایی: شورت 25 @ 5,175.

ردیف 2 — خرید 12 @ 4,920

- عمل: این خرید طبق قاعده FIFO ابتدا قدیمیترین شورت (25 @ 5,175) را میبندد.

- حجم بستهشده = 12 (از 25).

- سود تحققیافته = (5,175 − 4,920) × 12 = 3,060+

- موقعیت باز نهایی: شورت باقیمانده = 25 − 12 = 13 @ 5,175.

ردیف 3 — خرید 8 @ 5,077

- عمل: خرید مجدد برای بستن شورتِ باقیمانده.

- حجم بستهشده = 8 (از 13).

- سود تحققیافته = (5,175 − 5,077) × 8 = 784+

- موقعیت باز جدید: شورت باقیمانده = 13 − 8 = 5 @ 5,175.

ردیف 4 — خرید 8 @ 5,014

- عمل: خرید ۸ قرارداد — ابتدا ۵ تا از شورتِ باقیمانده را میبندد، سپس ۳ قرارداد اضافه بهصورت خرید باز میکند (زیرا خرید بیشتر از شورت باقیمانده بوده).

- حجم بستهشده (برای بستن شورت) = 5.

- سودِ حاصل از بستن آن ۵ = (5,175 − 5,014) × 5 = 805+

- موقعیت باز نهایی: ۳ قرارداد خرید @ 5,014

نکته مهم: وقتی خرید بیش از حجم شورتِ باقیمانده باشد، آن بخش اضافه تبدیل به موقعیت خرید میشود و از آن لحظه برای محاسباتِ بعدی بهعنوان یک خرید جدید با قیمتِ 5,014 در نظر گرفته میشود.

ردیف 5 — فروش 7 @ 4,601

- عمل: فروش ۷ قرارداد — طبق FIFO ابتدا خریدهای باز (اگر وجود داشته باشند) بسته میشوند. در این مثال ۳ قرارداد خرید @5,014 وجود داشت که با این فروش بسته میشوند، و سپس مابقیِ حجم (۴ قرارداد) بهصورت فروش جدید @4,601 باز میشود.

- حجم بستهشده (بستن خرید) = ۳.

- سود/زیان از بستهشدن خریدها= (قیمت فروش − قیمت خرید) × 3 = (4,601 − 5,014) × 3 = 1,239- مقدار زیان تحققیافته برای آن بخش است.

- سپس ۴ قرارداد جدید فروش باز میشود: ۴ قرارداد فروش @ 4,601.

- پس از این ردیف، موقعیت باز نهایی = ۴ قرارداد فروش @ 4,601.

عدد جمع سود/زیان تحققیافته نشاندهنده سود خالصی است که از معاملات بستهشده تاکنون محقق شده است.

محاسبه سود/زیان تحققنیافته

برای موقعیتهای بازِ نهایی (در اینجا ۴ قرارداد فروش @ 4,601) باید سود/زیان تحققنیافته را محاسبه کنیم براساس قیمت بازار فعلی (5,314):

زیان تحققنیافته یعنی اگر همین الان بخواهیم موقعیت فروش را ببندیم، باید ۲,۸۵۲ تومان بپردازیم (زیان خواهیم داشت).

P&L کل = تحققیافته P&L + P&L تحققنیافته = 3,410 − 2,852 = 558+ تومان.

موقعیت نهایی و سود/زیان تحققنیافته

| موقعیت باز | قیمت باز شدن | قیمت فعلی | تفاوت | حجم | سود/زیان تحققنیافته |

|---|---|---|---|---|---|

| شورت | 4,601 | 5,314 | 713- | 4 | 2,852- |

جمع کل سود و زیان

P&L{کل} = سود تحققیافته + سود تحققنیافته = 3,410 − 2,852 = 558 تومان

تحلیل نتایج

| شاخص | مقدار | تفسیر |

| سود تحققیافته | 3,410+ | حاصل از بستهشدن موقعیتهای قدیمی |

| زیان تحققنیافته | 2,852- | مربوط به موقعیت شورت باز در قیمت فعلی |

| سود خالص کل | 558+ | پورتفو در مجموع اندکی در سود است |

| نقطه سربهسر کل | ≈ 5,453.5 تومان | اگر قیمت بازار به این مقدار برسد، سود کل صفر میشود |

سناریوهای احتمالی قیمت بازار

| قیمت بازار (تومان) | سود/زیان کل (تومان) | وضعیت پورتفوی |

|---|---|---|

| 5,000 | 1,814+ | سود متوسط |

| 5,314 | 558+ | سود اندک (وضعیت فعلی) |

| 5,453 | 0 | سربهسر |

| 5,600 | 586- | زیان جزئی |

| 5,800 | 1,386- | زیان قابلتوجه |

تفسیر رفتاری

در این مثال، از آنجا که قیمت بازار ضهرم9018 (۵۳۱۴) بالاتر از قیمتهای فروش قبلی است، خریداران اختیار خرید در وضعیت سود قرار دارند و فروشندگان اختیار خرید در زیان. این دقیقاً منطبق با ماهیت اختیار خرید (Call) است: هرچه قیمت دارایی پایه یا پریمیوم افزایش یابد، فروشنده اختیار متضرر و خریدار منتفع میشود.

بخوانید: اختیار معامله و آنچه باید در مورد این نوع از معاملات بدانید

کلام پایانی

محاسبه دقیق سود و زیان در معاملات، فراتر از یک عملیات ریاضی، ابزاری کلیدی برای تصمیمگیری آگاهانه و حرفهای است. معاملهگر باید روشی مشخص مانند FIFO یا میانگین موزون را بهصورت یکنواخت به کار گیرد و با ثبت دقیق معاملات، تفاوت سود تحققیافته و تحققنیافته را درک کند. این فرآیند، همراه با استفاده از ابزارهای تحلیلی، به کنترل ریسک و ارزیابی عملکرد کمک میکند.

در بازار سرمایه، موفقیت تنها به انتخاب درست سهم یا زمانبندی مناسب وابسته نیست، بلکه به توانایی اندازهگیری دقیق عملکرد و تحلیل منطقی بستگی دارد. در معاملات اختیار، محاسبه سود و زیان نیازمند دقت در تطبیق معاملات و در نظر گرفتن عواملی مانند ضرایب یونانی (Delta, Theta, Vega) و ریسک مارجین است. نظم حسابداری و تحلیل، کلید کسب سود واقعی و تصمیمگیری منطقی برای مدیریت موقعیتهاست.

سوالات متداول

زیرا در معاملات چندمرحلهای، معاملهگر معمولاً چندین بار خرید و فروش انجام میدهد؛ با حجمها و قیمتهای متفاوت. در نتیجه، تعیین اینکه کدام بخش از موقعیتهای باز در هنگام فروش بسته میشوند و بهای تمامشده هر بخش چقدر است، بهسادگی ممکن نیست.

به همین دلیل باید از روشهای حسابداری استاندارد مثل FIFO (اولین ورودی، اولین خروجی) یا میانگین موزون استفاده شود تا بتوان بهای تمامشده دقیق و سود یا زیان واقعی تحققیافته را محاسبه کرد. این چالش در بازار اختیار معامله بیشتر است، چون علاوهبر قیمت دارایی پایه، پریمیوم اختیار نیز متغیر اصلی در محاسبه سود و زیان محسوب میشود.

در اختیار معامله، پریمیوم همان قیمتی است که خریدار برای دریافت اختیار پرداخت میکند و فروشنده آن را بهعنوان درآمد اولیه دریافت مینماید.

در نتیجه: در خرید اختیار، پریمیوم یک هزینه اولیه است؛ سود زمانی محقق میشود که ارزش اختیار در بازار افزایش یابد یا در سررسید در ITM باشد. در فروش اختیار، پریمیوم یک درآمد اولیه است؛ سود زمانی قطعی میشود که تا سررسید، قرارداد بدون زیان یا بدون اعمال باقی بماند، یا پیش از آن با قیمت پایینتری بازخرید شود.

بنابراین، اختلاف پریمیومهای خرید و فروش در معاملات چندمرحلهای، مبنای محاسبه سود یا زیان معاملاتی است.

در مثال مربوط به ضهرم ۹۰۱۸ نیز تمام محاسبات بر اساس پریمیوم انجام شد، نه قیمت دارایی پایه.

برای محاسبه دقیق سود و زیان کل، باید دو بخش را جداگانه محاسبه و سپس جمع کرد:

سود/زیان تحققیافته (Realized P&L): سود یا زیانی که از معاملات بستهشده حاصل شده است؛ یعنی از اختلاف بین پریمیوم خرید و فروش در هر مرحلهای که موقعیت بسته میشود.

سود/زیان تحققنیافته (Unrealized P&L): سود یا زیان احتمالی موقعیتهای باز فعلی براساس قیمت بازار در لحظه محاسبه.

در نهایت: سود یا زیان کل = تحققیافته + تحققنیافته