راهنمای جامع انتخاب قرارداد اختیار معامله مناسب: بررسی ۷ عامل کلیدی

قراردادهای اختیار معامله از ابزارهای مهم در بازارهای مالی هستند که به سرمایهگذاران این امکان را میدهند تا بدون الزام به خرید یا فروش دارایی پایه، روی روند قیمت آن شرطبندی کنند. این ابزارها فرصتهای مناسبی را برای کسب سود در شرایط مختلف بازار فراهم میآورند، اما همزمان با خود ریسکهایی نیز به همراه دارند.

قراردادهای اختیار معامله از ابزارهای مهم در بازارهای مالی هستند که به سرمایهگذاران این امکان را میدهند تا بدون الزام به خرید یا فروش دارایی پایه، روی روند قیمت آن شرطبندی کنند. این ابزارها فرصتهای مناسبی را برای کسب سود در شرایط مختلف بازار فراهم میآورند، اما همزمان با خود ریسکهایی نیز به همراه دارند.

انتخاب یک قرارداد اختیار معامله مناسب نیازمند بررسی دقیق عوامل مختلفی است که هر کدام میتوانند تأثیر قابل توجهی بر بازدهی نهایی داشته باشند و در صورت بیتوجهی، موجب زیان سرمایهگذار شوند. در ادامه، مهمترین عوامل مؤثر در انتخاب یک قرارداد اختیار معامله را بررسی میکنیم:

بخوانید: هر آنچه درباره ورود و خروج از قرارداد اختیار باید بدانید

۱. تحلیل قیمتی دارایی پایه

اولین و مهمترین گام در انتخاب قراردادهای اختیار معامله مناسب، «تحلیل دقیق رفتار قیمتی دارایی پایه» است. سرمایهگذار باید براساس تحلیل تکنیکال، تحلیل بنیادی یا ترکیبی از هر دو تحلیل، پیشبینی کند که قیمت دارایی در چه جهتی حرکت خواهد کرد. اگر تحلیل نشان دهد که قیمت دارایی در آینده افزایش مییابد، خرید اختیار خرید (Call Option) میتواند سودآور باشد. در مقابل، اگر پیشبینی افت قیمت وجود داشته باشد، خرید اختیار فروش (Put Option) انتخاب مناسبتری است. این تحلیل باید با در نظر گرفتن شرایط کلان اقتصادی، اخبار مرتبط با دارایی و همچنین الگوهای قیمتی گذشته صورت گیرد.

بخوانید: فروشنده اختیار خرید در مقابل فروشنده اختیار فروش: جنگ تعهدات در بازار اختیار معامله!

۲. تحلیل زمانی دارایی پایه

زمان یکی از عناصر حیاتی در بازار اختیار معامله است. هر قرارداد دارای تاریخ انقضای مشخصی است که پس از آن بیارزش میشود. با گذشت زمان، ارزش زمانی قرارداد کاهش مییابد؛ پدیدهای که در ادبیات مالی به آن افت زمانی یا Time Decay گفته میشود. این افت، بهویژه در روزهای نزدیک به سررسید، شتاب بیشتری میگیرد. بنابراین، معاملهگر باید بسته به افق زمانی پیشبینیشده برای تحقق حرکت قیمتی، سررسید مناسبی را انتخاب کند. انتخاب قراردادی با زمان انقضای خیلی کوتاه، ریسک عدم تحقق پیشبینی در زمان محدود را افزایش میدهد، درحالیکه قراردادهای بلندمدت هزینه بیشتری دارند ولی فرصت بیشتری برای تحقق سناریو فراهم میکنند.

بخوانید: گریکها در معاملات اختیار: قطبنمای معاملهگران حرفهای در دنیای نوسانات

۳. وضعیت مالی قراردادهای اختیار معامله

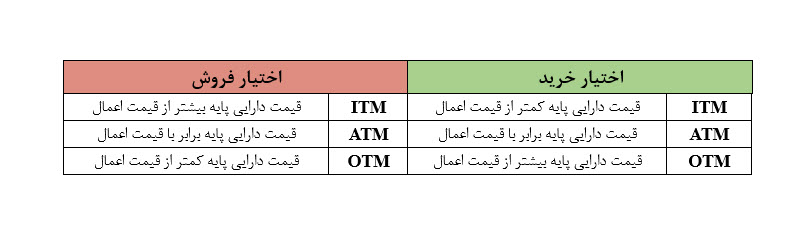

وضعیت قراردادهای اختیار معامله نسبت به قیمت فعلی دارایی پایه در سه حالت کلی، در سود (ITM)، بیتفاوت (ATM) و در ضرر (OTM) طبقهبندی میشود. معاملهگران حرفهای براساس میزان ریسکپذیری و اهداف سرمایهگذاری خود، بین این گزینهها انتخاب میکنند. معمولاً قراردادهای ITM ایمنتر و گرانتر هستند، درحالیکه قراردادهای OTM ارزانترند اما ریسک بیشتری دارند و تنها در صورت حرکت سریع قیمت به سمت مطلوب، سودآوری خواهند داشت.

در سود:

زمانیکه قیمت فعلی دارایی پایه نسبت به قیمت اعمال در وضعیتی باشد که اعمال قرارداد سودآور باشد، وضعیت مالی ITM است.

بیتفاوت:

زمانیکه قیمت فعلی دارایی پایه تقریباً با قیمت اعمال برابر باشد و اعمال قرارداد، سود و ضرر چندانی به همراه نداشته باشد، وضعیت مالی ATM است.

در ضرر:

زمانیکه قیمت فعلی دارایی پایه نسبت به قیمت اعمال در وضعیتی باشد که اعمال قرارداد ضرر در پی داشته باشد، وضعیت مالی OTM است.

۴. نقطه سربهسری قراردادهای اختیار معامله

نقطه سربهسر قیمتی است که در آن درآمد حاصل از قرارداد برابر با هزینه اولیه پرداختشده برای خرید آن است؛ به عبارتی در این نقطه، سود و زیان برابرند. محاسبه صحیح این نقطه به معاملهگر کمک میکند تا اهداف قیمتی خود را تنظیم کند و بهتر بتواند تصمیمگیری کند که آیا ورود به این قرارداد توجیه اقتصادی دارد یا خیر. مقایسه نقطه سربهسری با تحلیل تکنیکال دارایی پایه میتواند دید مناسبی نسبت به احتمال سودآوری قرارداد بدهد.

۵. نوسانپذیری ضمنی

نوسانپذیری ضمنی نشاندهنده انتظارات بازار از شدت نوسانات آتی قیمت دارایی پایه است و نقش مهمی در قیمتگذاری قراردادهای اختیار معامله دارد. وقتی نوسانپذیری ضمنی بالا باشد، قیمت قراردادها افزایش مییابد؛ حتی اگر قیمت دارایی پایه تغییر چندانی نکند. به همین دلیل، اگر قرارداد در زمانی با نوسانپذیری بالا خریداری شود، ممکن است بعداً با کاهش نوسانپذیری، حتی با وجود پیشبینی صحیح روند قیمت، دچار زیان شود. بنابراین معاملهگران باید ارزیابی کنند که نوسانپذیری فعلی در مقایسه با میانگین تاریخی آن بالا است یا پایین، و آیا قیمت قرارداد منصفانه است یا بیش از اندازه برآورد شده است.

بخوانید: آشنایی کامل با مدل بلک شولز در معاملات اختیار

۶. اهرم

یکی از جذابیتهای قراردادهای اختیار معامله، امکان استفاده از اهرم مالی است. به این معنا که با سرمایه نسبتاً کم میتوان در تغییرات قیمت دارایی پایه سهیم شد و بازدهی بالاتری (نسبت به سرمایه اولیه) کسب کرد. بااینحال، اهرم دو لبه دارد؛ به همان اندازه که میتواند سود را افزایش دهد، میتواند موجب زیان شدید هم شود. از این رو، سرمایهگذار باید قبل از ورود به معامله، میزان اهرم را با توان تحمل ریسک خود تطبیق دهد و از مدیریت سرمایه و مدیریت ریسک غافل نشود.

بخوانید: گذر از معاملات سهام به معاملات آپشن

۷. نقدشوندگی

نقدشوندگی به معنای سهولت خرید و فروش قرارداد در بازار است. قراردادهایی که حجم معاملات بالا و تقاضای خوبی دارند، معمولاً دارای اسپرد (اختلاف بین قیمت پیشنهادی خرید و فروش) پایینتری هستند و سرمایهگذار میتواند به راحتی وارد یا از موقعیت خارج شود. قراردادهایی با نقدشوندگی پایین ممکن است هزینههای پنهانی بالاتری داشته باشند یا حتی امکان خروج از معامله در زمان مناسب را محدود کنند. بنابراین، انتخاب قراردادهایی با بازار فعالتر و نقدشوندهتر، امنیت و کارایی بیشتری برای معاملهگر به همراه دارد.

کلام پایانی

انتخاب قراردادهای اختیار معامله مناسب، فرآیندی پیچیده و چندبعدی است که نیازمند تحلیل دقیق، شناخت عمیق از ساختار این ابزار و درک مناسبی از وضعیت بازار است. سرمایهگذار باید نهتنها پیشبینی درستی از روند قیمتی دارایی پایه داشته باشد، بلکه باید سایر عوامل مهمی مانند زمانبندی، نوسانپذیری، وضعیت قرارداد، نقطه سربهسری، اهرم و نقدشوندگی را نیز با دقت در نظر بگیرد. تنها با درک کامل این متغیرها و هماهنگسازی آنها با استراتژی سرمایهگذاری و سطح ریسکپذیری فردی، میتوان تصمیمات مؤثر و سودآوری در بازار اختیار معامله اتخاذ کرد.

سوالات متداول

اهرم در قراردادهای اختیار معامله به این معناست که با سرمایهای نسبتاً کم میتوان در معرض تغییرات بزرگتری از قیمت دارایی پایه قرار گرفت.

مزایا: امکان کسب سود زیاد با سرمایه اندک.

معایب: در صورت حرکت خلاف پیشبینی، زیانها نیز میتوانند بهسرعت افزایش یابند و کل سرمایه اولیه را از بین ببرند.

بنابراین استفاده از اهرم نیازمند مدیریت ریسک دقیق و انتخاب قرارداد متناسب با ظرفیت ریسکپذیری است.

نوسانپذیری ضمنی یکی از مؤلفههای اصلی قیمتگذاری اختیار معامله است.

اگر IV افزایش یابد، قیمت آپشن بالا میرود (حتی اگر قیمت دارایی تغییر نکند).

اگر IV کاهش یابد، ارزش قرارداد کم میشود.

در بازارهایی با نوسانات بالا، ممکن است قراردادها گرانتر شوند، بنابراین معاملهگر باید بررسی کند که آیا قیمت فعلی «گران» است یا «ارزان».

برای اختیار خرید (Call): قیمت اعمال + قیمت قرارداد

برای اختیار فروش (Put): قیمت اعمال – قیمت قرارداد

دانستن این نقطه کمک میکند تا بفهمید قیمت دارایی پایه تا چه سطحی باید حرکت کند تا شما ضرر نکنید.

مهمترین عامل، افت ارزش زمانی است. با نزدیک شدن به تاریخ انقضا، بخش زمانی قیمت قرارداد کاهش مییابد، بهخصوص در هفتههای پایانی. این افت در قراردادهای ATM شدیدتر است. بنابراین اگر استراتژی شما کوتاهمدت نیست، باید توجه ویژهای به زمانبندی داشته باشید.

نقدشوندگی بالا به معنای اسپرد کمتر، اجرای سریعتر سفارشات و هزینه معاملاتی پایینتر است.

قراردادهای اختیار معامله با نقدشوندگی پایین ممکن است باعث شوند نتوانید بهموقع از معامله خارج شوید یا مجبور شوید با قیمت نامناسب بفروشید. همیشه سراغ نمادهایی بروید که حجم معاملات دارند.